- コラムタイトル

-

エコキュートや室外機の水害、火災保険で補償されない「死角」があるの? 知らないと損する「特定設備水災補償」を徹底解説

- リード

-

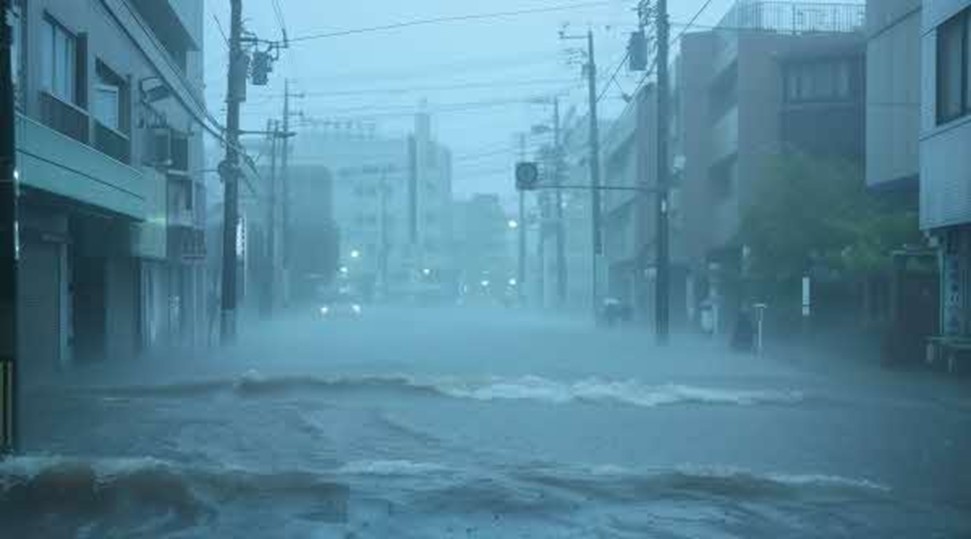

あなたの家の「外」にある機械設備、本当に大丈夫ですか?近年、暮らしの快適性や利便性、エコロジーなどの観点からオール電化やスマートホーム化が進み、エコキュートや太陽光発電システムなどの高額・高機能な機械設備を設置しているご家庭も多い傾向です。一方、気候変動による局地的な大雨(ゲリラ豪雨)が全国各地で発生しており、それに応じて機械設備の被害も増加・拡大傾向にあります。大雨被害の増加を受けて、火災保険の水災補償による備えを検討される方も多いかもしれません。しかし、実は従来の火災保険の水災補償では、これらの高額化・高機能化している機械設備に損害を被ってもカバーされない「死角」があります。本記事で、その理由と解決策を解説します。

- コラムサマリ

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

【落とし穴は「床上浸水」】従来の火災保険では不十分な理由

火災保険の水災補償は、台風や暴風雨、豪雨等が原因で土砂崩れが起こって家が押し流されたり、洪水で自宅が水浸し(床上浸水)になったりした場合の建物や家財の損害を補償するものです。ただし、多くの火災保険では「浸水」に対して補償をするための明確な基準が設けられており、次のいずれかを満たしている必要があります。

・「床上浸水」または「地盤面から45センチメートルを超える浸水」を被った結果、保険の対象に損害が生じた

・再取得価額の30%以上の損害が生じた

ちなみに「床上浸水」というのは居住の用に供する(住居として使用している)部分の床(畳敷または板張りなどをいい、土間・たたきの類を除く)を超える浸水のことです。そして「地盤面」とは建物の基礎が接する地表面のことで、一般的に地面よりも少し高くなっています。屋外に設置するエコキュートやエアコン室外機なども、一般的に地面に直接置かず土台強化された地盤面上に設置される傾向があります。

では、これらの機械設備が地盤面から45センチメートル超えた位置になるよう設置されるかというと、そうではない場合も散見されます。たとえ敷地内に設置されたこれらの機械設備が水没・故障しても、従来の水災補償では上記の条件、つまり「地盤面から45センチメートル超える浸水」を満たさないと保険金が支払われません。

床上浸水に遭わなければ、大切な財産は守られるのでしょうか?家や室内の設備、家財は無事でも、屋外設備だけが被害に遭うというリスクがあります。その“死角”を埋めるのが、特定設備水災補償特約です。

特定設備水災補償特約とは?

床下や屋外の機械設備の損害リスク、いわば水災補償の“死角”をカバーするのが、特定設備水災補償特約です。特定設備水災補償特約とは、前述した浸水基準(条件)を満たしていない場合でも、特定の機械設備が水災(洪水、高潮、土砂崩れなど)によって損害を受けた場合、契約時に定めた支払額を限度に保険金を支払うという特約です。

対象となる機械設備には、エコキュートやエアコン室外機、太陽光発電システムや電気自動車の充電・発電・蓄電設備なども含まれます。これらの機械設備は、いったん冠水や浸水をすると、その後、乾いて一見故障していないように見えても、内部がきちんと乾燥していなかったり泥や塩分が残っていたりすると、漏電、発煙、発火のおそれがあります。点検や修理が大切です。

状態によっては、修理・交換が必要となり、高額な費用がかかる場合も少なくありません。参考として、いくつか補償対象となる設備の修理・交換費用(工賃を含む)の目安を紹介します。

・エコキュート、エコジョーズ、エネファームなどの給湯設備:約40万~70万円

・エアコンの室外機:約10万~20万円/台

・EV(電気自動車)充電設備:約10万~30万円

・太陽光発電システム:約80万~150万円

ケーススタディで見る!特約が役立つ具体的なシナリオ

特定設備水災補償特約を付帯すると安心ですが、中には河川や海岸から離れた地域に住んでいるなど、水災をイメージしにくい方もいるのではないでしょうか。しかし、近年では河川や海岸から近いエリア以外でも水災が発生することも珍しくありません。そこで、火災保険の水災補償、特に特定設備水災補償特約がどのような場面で役に立つか、具体的な例を見てみましょう。

・シナリオ1:都市部のゲリラ豪雨

都市部でゲリラ豪雨が発生し、道路が冠水。自宅の敷地内にも水が侵入してしまい、駐車場に設置していたエコキュートのヒートポンプユニットが水没しました。しかし、床上浸水はせず、また地盤面から45センチメートル超の浸水でもなかったため、通常の水災補償は対象外と判定。幸い、特定設備水災補償特約を付帯していたおかげで、ヒートポンプユニットの修理・交換費用が補償されました。

・シナリオ2:少し高台の住宅

大雨により裏山の地盤が緩んで斜面が少し崩れ、土砂を含んだ水が少し高台にある住宅の敷地に流れ込んできました。その影響で、家の壁際に設置していたエアコン室外機2台が故障。浸水はしていないため通常では水災補償の対象外となりますが、このケースでも特定設備水災補償特約を付帯していたおかげで故障したエアコン室外機2台の交換費用をカバーできました。

ここでは、異なる2つの例を紹介しましたが、いつどこで水災が発生するかわからないのが事実です。特に、アスファルトやコンクリートで覆われている都市部では、短時間に集中的に激しい雨が降る「ゲリラ豪雨」が発生すると、側溝などの排水施設の処理能力が追い付かなくなり道路冠水が発生しやすくなります。

2025年7月に神奈川県横浜市で集中豪雨が発生した際、道路下で一時的に雨水をためる貯留管の容量を超え、マンホールのふたが吹き飛んでしまう、という水災が発生しました。行き場のない水が住宅地まで流れ込んでくるリスクに対して意識を高める必要があります。

気になる保険料は?

「水災への備えはしたいが保険料が気になる」という方もいるでしょう。特定設備水災補償特約は、保険会社によって異なりますが、毎月数百円~、年間でも数千円程度の追加保険料で付帯できるケースが一般的です。年間数千円分の保険料負担が増えることになりますが、損害を被ると修理や交換費用で数十万円以上かかる可能性もあります。

近年、水災リスクが増えていることを考えると”お守り”としての価値は大きいのではないでしょうか。

まとめ:最適な備えは「家を建てる時」にこそ

現代の住宅事情、特にオール電化などを採用した住宅において、従来の火災保険の水災補償だけでは水災リスクへの備えが不十分かもしれません。なぜなら、補償適用となるためには浸水条件があり、保険金を受け取れないケースも多くあるからです。特定設備水災補償特約を付帯することで、特定の機械設備に対して浸水条件がなくなり、その隙間を埋めるのに有効です。

特定設備水災補償特約の付帯は、新築時がベストタイミングとしておすすめです。工務店やハウスメーカーなどのビルダーは、土地の高さや住宅回りの環境からその家のリスクを最も理解しています。エコキュートをはじめ機械設備の仕様や配置場所も熟知しており、家づくりのプロセスの中で建物の仕様に合わせた最適な火災保険プランを、特約の要不要を含めてワンストップで提案してくれるでしょう。

これから家を建てる方は、機械設備の水災リスクについてもぜひ担当者に相談してみましょう。すでにお住まいの方も、まずはご自身の火災保険証券を確認し、特定設備水災補償特約が付帯されているかどうかチェックしてください。特約が付帯されておらず水災リスクが気になる方は、保険代理店の担当者に相談されることもおすすめです。

この記事の執筆協力

- 執筆者名

-

續恵美子(ファイナンシャルプランナー・CFP®)

- 執筆者プロフィール

- 募集文書管理番号

- 0216-GZ05-B25114-202602