- コラムタイトル

-

「うちは高耐震だから地震保険はいらない」は本当?住宅と保険のプロ・家守さんが教える見落としがちなリスク

- リード

-

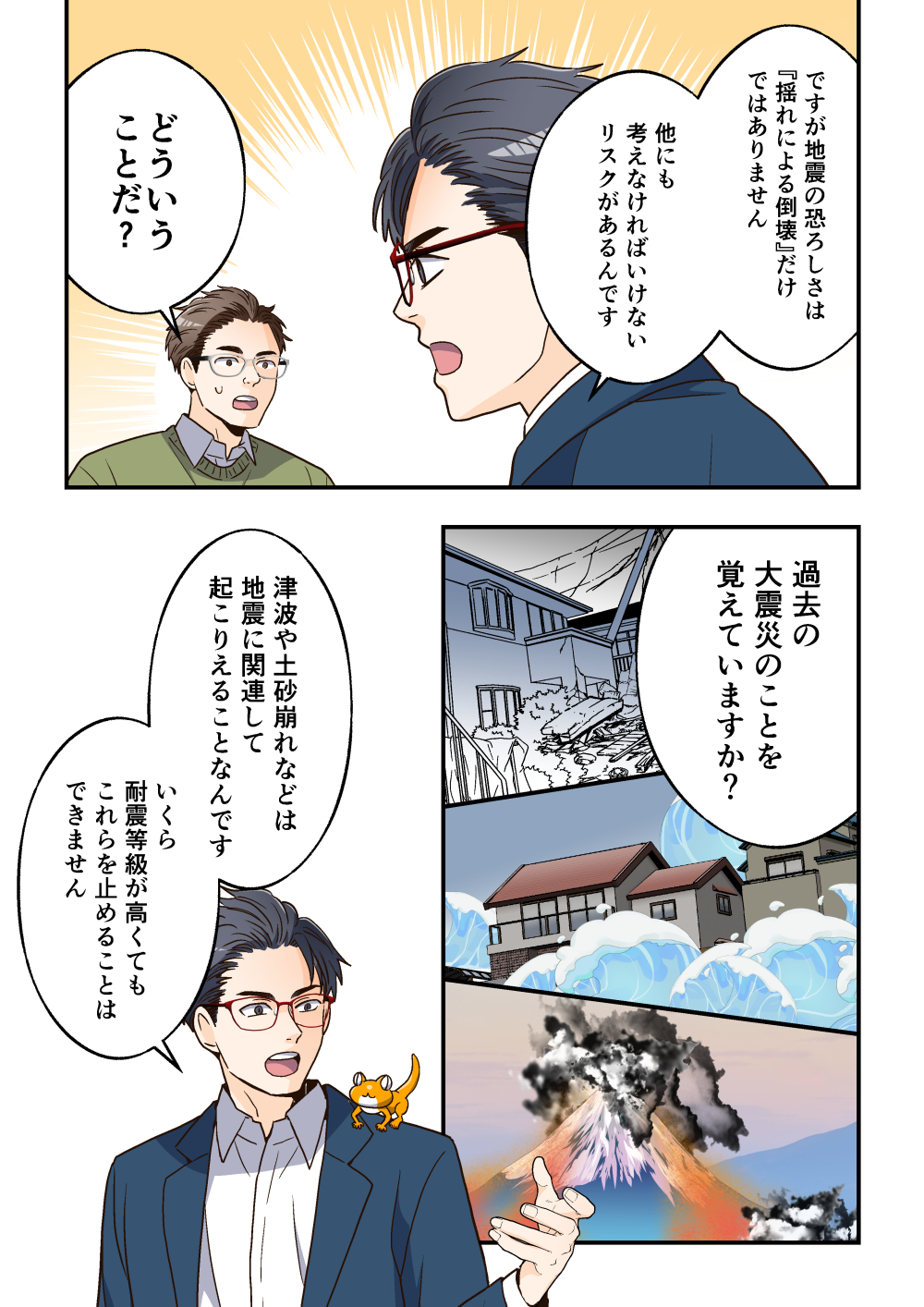

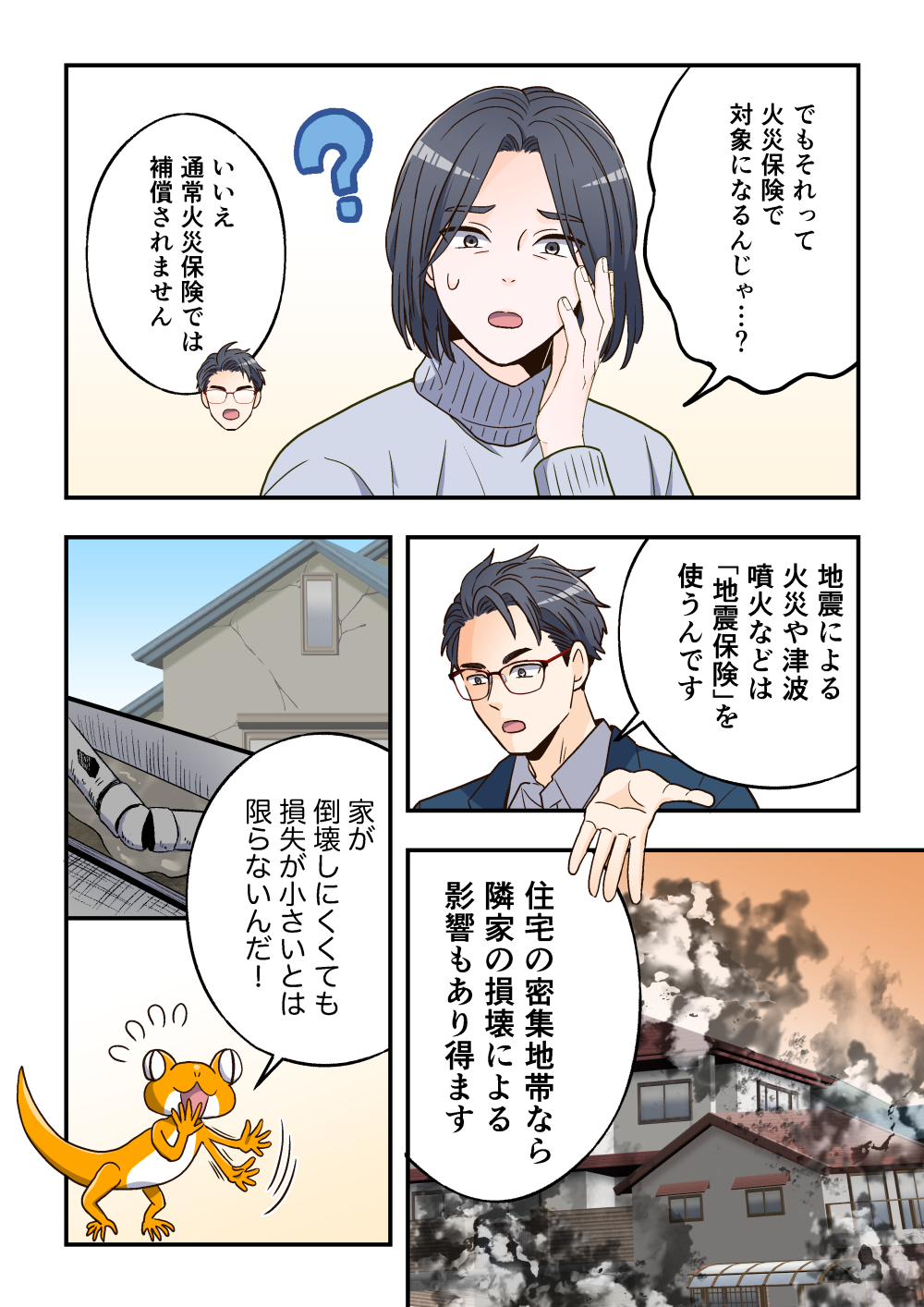

耐震等級3の家を建てたご夫婦。「地震で家は壊れないから、地震保険は不要では」と考えていました。しかしハウスビルダー兼業代理店の営業担当・家守さんはこう指摘します。地震保険が備えるのは「倒壊」だけではなく、津波・噴火・土砂崩れ、さらには火災保険では補償されない地震由来の火災まで。どんなに強い家でも避けられないリスクとは何か、家守さんとのやり取りから解き明かします。

- コラムサマリ

※このコラムは地震保険の概要をご説明したものです。詳細は各保険会社のパンフレットをご覧ください。

※文中に記載の保険商品、特約、サービスの名称および内容は保険会社によって異なる場合がございます。取扱保険会社および保険商品について、ご不明な点等がある場合にはお問い合せください。

※ご契約にあたっては必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合にはお問い合せください。

- 本文

-

この記事の執筆協力

- 執筆者名

-

デジプラ編集部

- 執筆者プロフィール

- 募集文書管理番号